欢迎光临江苏民慧数智科技股份有限公司!

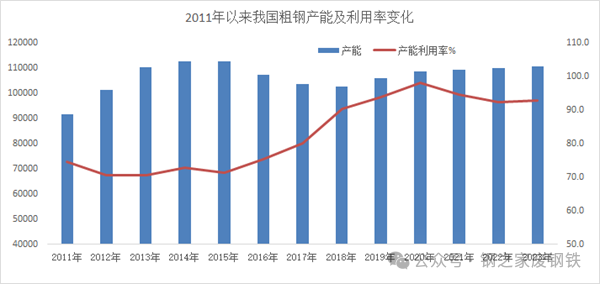

近日,国家统计局正式公布《中国统计年鉴(2024)》,年鉴对2023年粗钢产量进行了修正,同时公布了当年粗钢产能数据。数据显示,2023年我国粗钢产能110804.1万吨,较2022年增加618万吨;当年粗钢产量102885.97万吨,较快报数上修了977.87万吨。 实际上,根据国家统计局公布的数据,自2019年开始,我国粗钢产能已经连续5年增加,与2018年相比,2023年我国粗钢产能增加了8111万吨。在我国钢铁行业供大于求的背景下,钢铁产能持续增加也反映出我国产能治理依然任重道远。

1.钢铁产能置换政策有待于进一步完善

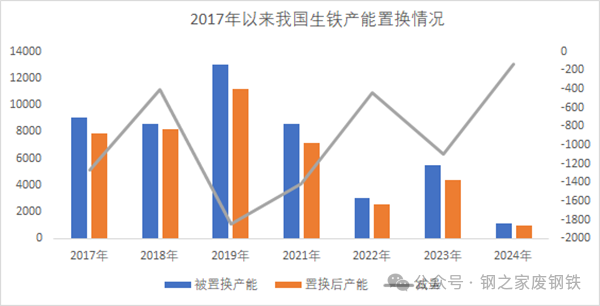

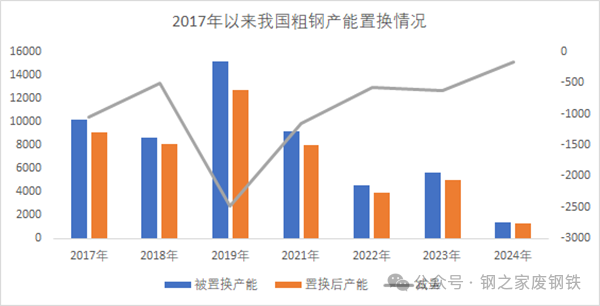

8月20日,工信部办公厅印发关于暂停钢铁产能置换工作的通知。通知明确提出,钢铁产能置换仍存在政策执行不到位、监督落实机制不完善、与行业发展形势和需求不相适应等问题。钢之家网站根据公开资料整理的数据显示,2017-2024年通过钢铁产能减量置换累计压减生铁产能6594万吨,压减粗钢产能6574万吨,与公布的产能数据趋势相反。可以看出,在产能置换过程中,仍有值得商榷和改善的地方。

2.我国实际粗钢产能大于核定产能

根据2023年我国粗钢产能和产量测算,当年粗钢产能利用率为92.9%,单从数据看,是非常高的水平。从历年看,自2018年以来,我国粗钢产能利用率均保持在90%以上,与当前行业普遍认为的供大于求的矛盾不完全相符。个人认为,主要有几方面原因,一是由于技术的进步,同样规模的冶炼设备有更高的实际生产能力,比如现在新投产的电炉普遍采用热料入炉、大功率变压器等,冶炼时间明显缩短;二是转炉的大废钢比冶炼,部分钢厂废钢比超过30%甚至达到50%左右,大大提高了冶炼效率,实际粗钢产量明显大于核定产能。钢之家网站创始人、董事长吴文章曾在《第二十届钢铁产业发展战略会议》上呼吁,建议有关部委学习和借鉴煤炭行业的有关限产政策措施,钢铁企业应严格按照核定的产能组织生产,严格按照核定的能耗、工业用水、废气、固废和碳排放等指标进行考核,谨防钢铁行业因产能过剩,特别是产量过剩陷入“死亡螺旋”。

3.提高产业集中度是行业发展必然趋势

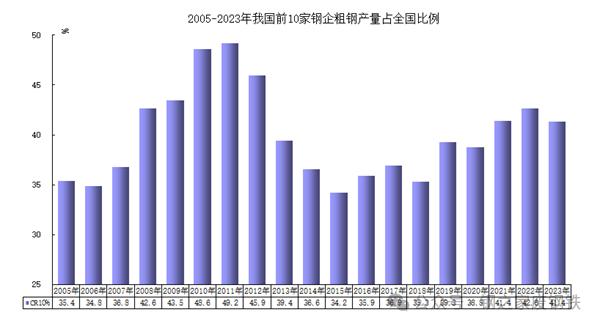

我国钢铁行业已经进入成熟期。成熟期意味着我国钢铁规模不可能再有大规模的增长,从下游主要用钢行业看,房地产已经进入深度调整期,钢材需求连续4年呈下降趋势;基建投资进入发展完善期,继续依靠传统基建投资拉动钢材需求难度加大,自去年4月开始,我国新开工项目总投资持续下降。基于建筑钢材需求下降的现实,以长材为主的钢厂产品结构调整已经成为必然。问题在于,产品结构调整缺乏整体规划,企业转型基本都是转向板材,以热轧板卷为例,自2018年以来,我国新增热轧板卷产能约1.5亿吨,年均增加超过2000万吨,今年以来,包括热轧板卷在内的板材库存持续高位运行,板材供大于求的矛盾已经显现。避免高水平重复建设、有效进行产品结构调整的关键是提高产业集中度,据钢之家网站测算,2023年我国前10家钢企粗钢产量4.2亿吨,占全国粗钢产量的41.4%,近几年占比虽有提高,但依然距离2011年49.2%的水平有较大差距。供大于求是钢铁行业必须面对的现实,产能治理也不会一蹴而就,但我们不能因此而对行业发展失去信心。